教育費編|人生の3大支出を正しくコントロール

教育費はどれくらい?|まずは正しく知ってから対応しましょう

前提として、公立学校と私立学校があることは皆さん知っていますよね。さらに私立の医学部や歯学部が特別に高額ということも知っていると思います。

そういった特殊事情は別サイトに任せて、こちらではどのように教育資金を貯めればよいのかのや、おおよそどのくらいためておけばいいかなどにフォーカスしていきますね。

教育費はどれくらいかかるの

これらは既に統計のデータが出ていますのでさらっと紹介しますね。

幼稚園から大学まですべて公立で卒業した場合は、約750万円となります。

逆にすべて私立を卒業した場合は2400万円となります。

さらに、自宅外から通った場合はさらに賃貸の仕送りも必要となります。

つまり、ざっと750万円~2400万円がざっとかかると考えて良いでしょう。

金額のレンジがわかりましたので今度は、この費用がどのように推移しているのかを見ていきましょう。

もちろん、大学院に進学したり、医学部へ行く場合は別途調査してくださいね!

教育費はインフレ傾向|計画的に貯蓄していきましょう

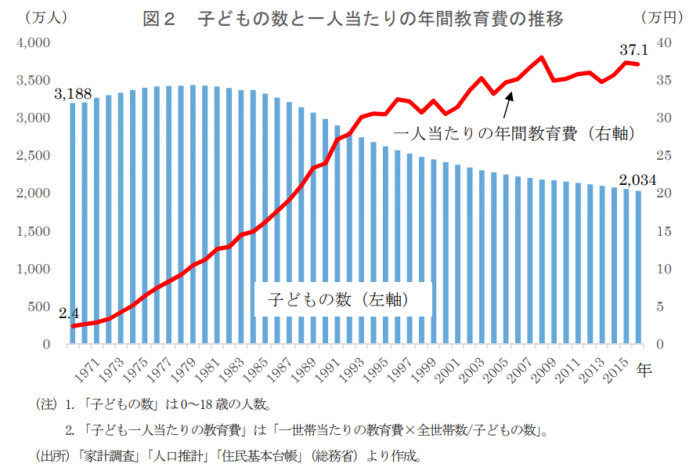

下記の図を見てください。折れ線グラフ(朱色)が一人あたりの教育費ですが、10年前に比べても右肩上がりということがわかります。

将来の学費のインフレ率を正確に把握することは難しいですが、日本学生支援機構(JASSO)の資料によると、2005年と2015年の私立大学の初年度納付金は約3%程度のインフレがあったということです。

様々なサイトで教育費が高騰しているとかかれている記事がありますが、冷静に数字やサイトの趣旨を見ていきましょう。

こういった記事を書いているサイトは、学資保険会社から広告費をもらっているケースがほとんどです。

上記の3%インフレも私立大学の初年度納付金学なので、医学部や歯学部なども含まれていますし、国立大学は含まれていません。

彼らにとって有利な情報のみを切り取っているんですね。

覚えて置きたいのは細かな数字ではなく、教育費もモノの値段と同じようにインフレするということですね。そのインフレ率は高くても年数%ということです。

教育費を学資保険で貯めるのはおすすめしない理由

教育費用をいろいろ検索していくと多くの学資保険の比較サイトや、教育費が高騰しているような記事に出会うでしょう。

これらのほとんどは、保険会社から依頼を受けて記事を書いていると考えて間違えありません。

例えば、価格コムであっても楽天であっても同じです。保険会社で学資保険を契約してもらうのを前提に記事を書いているということは間違いありません。

彼らが多額の広告宣伝費を保険会社からもらっていることは絶対に書いていませんがw

つまり、真実はネットをさらっと探しただけでは書いていないのです。

学資保険は必要ない|その理由

では学資保険の中身についてみていきましょう

ほとんどの学資保険は、支払った金額の95%~105%(2020.9月現在)が満期時に支払われるようです。

積立額は、300万円~500万円のレンジがほとんどです。

つまり、契約者が死んだとしても最大で積立予定額までしか保証されません。

復習|保険は何のためにかけているんでしたっけ?

保険は、公的保険でカバーできない万一の大きな出費に対応するためです。

つまり、自動車事故や住宅火災、自転車事故、第三者への損害賠償です。

万一発生した場合に数千万~億レベルの損害が発生するが、頻度はほとんどないような事故に備えるものです。

どこか、頭の片隅で、保険で得をしてやろう・・・なんて考えていませんか?

気持ちはわかります。

保険はそもそも得をするものでは無く、万が一に備えるものなのです。←最重要

つまり、学資保険は保険になっていないということです!

つまり、

結論としては、学資保険は必要ないということです。教育は保険でカバーするものではないというのが結論です。

上記の内で、意外に知られていませんが、自転車事故や第三者への損害補償は、月に数百円で入られるかなり安い掛け捨て保険です。

誰も言わない学資保険の真実

損保は銀行のように保障されていません

次に学資保険の不都合な真実について触れます。

銀行は倒産した場合、元金の1000万円までは国が補償します。ただし、損保や保険会社はつぶれても国は一切保障しません。

学資保険はほとんどの人が10年~20年近く貯めることが多いです。長い期間ですからその保険会社がつぶれるリスクは多いに考えられます。銀行がつぶれる時代です。損保だけが安全な理由は全くないでしょう。

銀行倒産→元本1000万円まで国が補償

損保倒産→元本0円の可能性がある。

元本割れリスク

学資保険は、例えば6年目や8年目どうしてもお金が必要になり、解約すると、ほどんどのケースで元本割れします。

それも、10%以上減ることも多いです。

損保は、満期前に解約した場合は元本割れすることがあるとだけ最初に言います。

しかし

6年以上積み立てても、解約すると10%以上元本割れすることがあるなどほとんどの人が知らないでしょう。

学資保険の中身はただの投資信託

その理由は、学資保険の中身はただの投資信託です。

例えば、米国のSP500に10年間投資すれば、過去80年間のどの期間をとっても上昇しています。

つまり、学資保険で集めた金は、投資信託として長期的運用されているだけなのです。←きっぱり

だったら高い手数料払って損保に運用してもらわなくても、自分で運用すればいいだけのことです。

教育費|どうやって貯めればいいの?

一番のおすすめは、貯金です。←きっぱり。

地味ですが、ほとんどの人に教育資金は貯金で貯めることをお勧めしています。理由は預貯金は国が、元本が1000万円まで保証しているので、リスクが全くないためです。

10年以上あればジュニアNISAか積立NISAでの定期積立もおすすめ

10年以上の期間があれば、NISAもおすすめです。実際に学資保険もNISAのような安定型のファンドで運用されていると考えてます良いでしょう。

わざわざ高い手数料や倒産リスクを負うよりは、自分で運用した方がよっぽど安全で低リスクです。

以前のジュニアNISAは使い勝手が悪かったですが、ジュニアNISAが廃止になったことにより、急に使い勝手がよくなりました。

下記の記事で書いていますので、よかったらご覧ください。

NISAの運用は、10年以上の期間があることが望ましいです。

ある程度運用して利回りが出れば、安心安全の貯金に切り替えましょう。

例えば、大学資金を貯める場合、13年間NISAで運用して、残りの5年は貯金にするなどです。

ほとんどのNISA商品は10年以上の運用期間があれば、過去から見てもプラスの利回りになることがほとんどです。

ポイントとしては、手数料などができるだけ小さいものを選びましょう!

まとめ

- 教育用のレンジは750-2400万円

- 教育費は若干インフレ傾向があるが高くても数%程度と考えておけばいいです。

- 教育費のインフレをあおる記事はほぼ保険屋から広告費をもらっていると思って間違いない。

- 保険は万一の数千万~億単位の事故に備えるもの。保険で儲けようを思うな。

- 銀行はつぶれても国から預金が保障されるが、損保は保障されない。

- 10年未満の途中解約はほぼ元本割れする。

- 保険に入ったのに逆にリスクを背負わされるようなことがないように気を付けましょう!

コメント